La AFIP actualizó los importes a partir de los cuales en la facturación se debe identificar al comprador y hasta cuándo se consideran operaciones con consumidores finales, a partir de Enero 2023.

Se actualizaron los importes a partir de los cuales se deben consignar los datos de identificación del comprador, locatario o prestatario en el comprobante en cuestión, cuando se trate de un consumidor final.

El INDEC publica los Índices de precios al Consumidor (IPC) y de ahí surge el coeficiente de actualización teniendo en cuenta la variación semestral entre Julio 2022 y Diciembre 2022.

Los valores máximos para la facturación a consumidores finales eran de $43010 y de $21.505. Estos importes, se actualizan por semestre calendario (en enero y julio de cada año) tomando el IPC conforme a los valores publicados por el INDEC.

A partir de la actualización vigente, cuando el importe de la operación sea igual o superior a $61.534 se deberán consignar los siguientes datos:

Apellido y nombres Domicilio CUIT, CUIL, CDI o, en su caso, número de documento de identidad

También se realizará la identificación cuando el monto sea igual o superior a $ 30.767 y el pago no se efectúe por algún medio electrónico autorizado (tarjetas de crédito, transferencias bancarias, tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes conforme normativa vigente del Banco Central de la República Argentina).

La facturación con consumidores finales a partir de ENERO 2023, será solo en los casos donde sea menor a $30.767 y $61.534, dependiendo el caso.

La próxima actualización debería ser en el mes de Enero 2023, teniendo en cuenta la inflación de nuestro país.

Si necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información

El monotributo promovido está pensado para aquellas personas que están comenzando una actividad independiente.

Pagando el monotributo promovido vas a estar generando aportes para la jubilación.

REQUISITOS Y LÍMITES

Tener mas de 18 años.

Realizar una actividad independiente. No podes tener local o establecimiento estable. Podes hacerlo desde tu casa, siempre y cuando el lugar que ocupes no sea un local.

Esta actividad debe ser tu única fuente de ingresos. No pueden adherirse jubilados, pensionados, empleados de relación de dependencia.

No podes facturar mas de seis operaciones con una misma persona en un plazo de un año. Cada operación con un máximo de $4.000.

No podes ser empleador.

No tenes que ser contribuyente del impuesto sobre los bienes personales. En el 2023, el total de bienes valuados al 31/12/2022, no puede superar los $11.282.141,08.

En los 12 meses anteriores, no debes haber obtenido ingresos superiores al monto máximo que se establece para la categoría A del Monotributo ($999.657,23 desde enero de 2023).

Hay que llevar un control mensual de los facturado en los doce meses inmediatos anteriores, para no excederse del tope anual. Como excepción y por única vez se permite que los ingresos superen el tope en no más de $20.000.

Si sos graduado universitario, no pueden haber pasado más de dos años desde la fecha de expedición del título. El título no puede ser de una universidad donde hayas tenido que pagar para cursar.

No estas obligado a usar factura electrónica.

PAGO

Todos los meses se paga el 5% del monto total facturado del mes anterior. Si querés acceder a una jubilación se debe pagar como mínimo $2.192,15,

Tenes tiempo de pagar la cuota mensual hasta el día 20 de cada mes, pasada esa fecha empezará a sumar intereses.

Podes optar por no tener Obra Social.

Ingresos Brutos

Al momento de realizar la inscripción, también tenes que anotarte en el Impuesto a los Ingresos Brutos. Es importante realizar esta inscripción y tramitar las exclusiones que autoriza la ley, para no sufrir retenciones bancarias.

Si necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información.

Prepagas: cómo es el trámite para solicitar el descuento, o sea para que la cuota aumente menos todos los meses.

La declaración jurada se deberá completar de forma mensual, y la medida, como indica el decreto 743/2022, será por 18 meses a partir de febrero de 2023. Cómo llenarla y a quiénes aplica.

En la página de AFIP ya está habilitado para hacer la DDJJ de 12/2022 como le mostraremos en este artículo.

A partir de febrero se reajusta la forma de definir los aumentos de las cuotas de la medicina prepaga. El mecanismo actual donde cada dos meses se aumentaba la cuota de acuerdo con el índice de costos de la salud acumulado de ese bimestre sufrirá dos retoques.

Los aumentos pasarán a ser mensuales en lugar de bimestrales basándose en el mismo índice de costos de la salud, y además se aplicará un límite de aumento a aquellos afiliados que tengan ingresos inferiores a seis salarios mínimo vital y móvil (SMVM), buscando segmentar los aumentos.

Este universo de afiliados podrán limitar el porcentaje de incremento al 90% de la variación que haya tenido el último índice de Remuneración imponible promedio de trabajadores estables (RIPTE) informado por el Ministerio de Trabajo, Empleo y Seguridad Social.

Para febrero, las prepagas ya comenzaron a informar del aumento mensual que se ubicará en el 8,21%, tal como se desprende de los comunicados oficiales: “En consecuencia, el incremento a aplicar para el mes de febrero de 2023 asciende a un 8,21% (ocho coma veintiún por ciento), respecto al valor del Plan de Servicio Vigente al 31 de enero de 2023, todo ello de conformidad con el ”Índice de Costos de Salud“ que publica periódicamente la Superintendencia de Servicios de Salud en su página web”, indica el comunicado de una de las prepagas líderes.

Respecto del límite para los afiliados con ingresos hasta seis salarios mínimos vitales y móviles (que hoy suman $371.718), deberán completar una declaración jurada mensual para aminorar el incremento.

El último RIPTE informado es el del mes de octubre 2022 que se ubicó en el 5.5%, con lo cual el límite de aumento seria de 4,95%, lo que serían uno 3,26 puntos porcentuales menos de aumento.

La declaración jurada se deberá completar de forma mensual, y la medida, como indica el decreto 743/2022, será por 18 meses a partir de febrero de 2023.

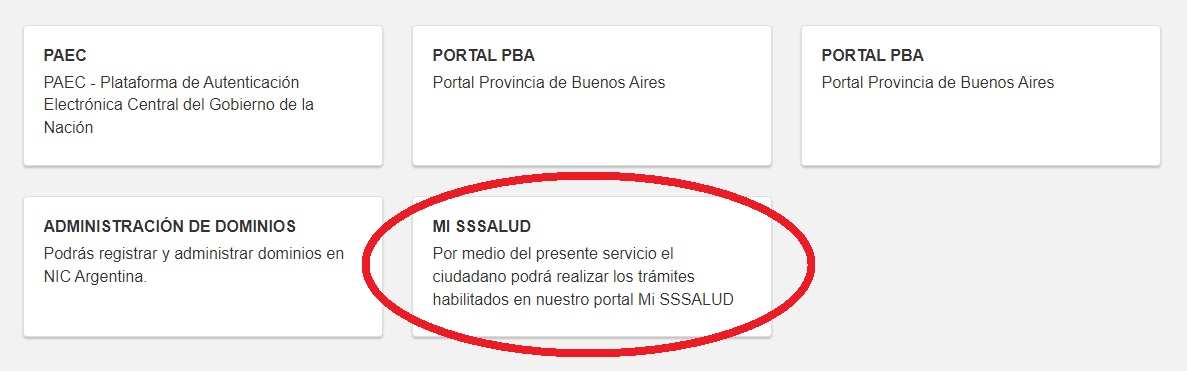

Para completar la declaración jurada, se debe ingresar al sitio web de la Superintendencia de Servicios de Salud para declarar la situación entre el 1 y 20 de cada mes.

El link para ingresar es https://www.sssalud.gob.ar/misssalud y para acceder primero cada usuario debe tener clave fiscal de nivel 3 de AFIP y adherir el servicio “MissSalud” a la clave fiscal.

Las mismas empresas prepagas en la misma notificación ya advierten que la información proveída es en carácter de declaración jurada y bajo control con otros organismos, con lo cual mentir para lograr un incremento menor, es delito y puede llevar a la cancelación del contrato de prestación de servicios de salud.

Se hace saber que la falta de veracidad en la declaración jurada, será considerada en los términos del Art. 9 de la Ley 26.682 como una causal de rescisión del contrato, además de las acciones legales que pueda corresponder efectuar a la Obra Social por los daños y perjuicios que dicha conducta ocasione.

En el decreto 743/2022 también se especifica que a los fines del tope de los 6 SMVM deberán tomarse los ingresos netos, es decir, luego de los descuentos para la jubilación y la obra social: “Esta medida se aplicará respecto de los y las titulares contratantes que posean ingresos netos inferiores a SEIS (6) Salarios Mínimos, Vitales y Móviles” indica el citado decreto.

El paso a paso de cómo solicitar el descuento en las prepagas para completar la declaración jurada es el siguiente:

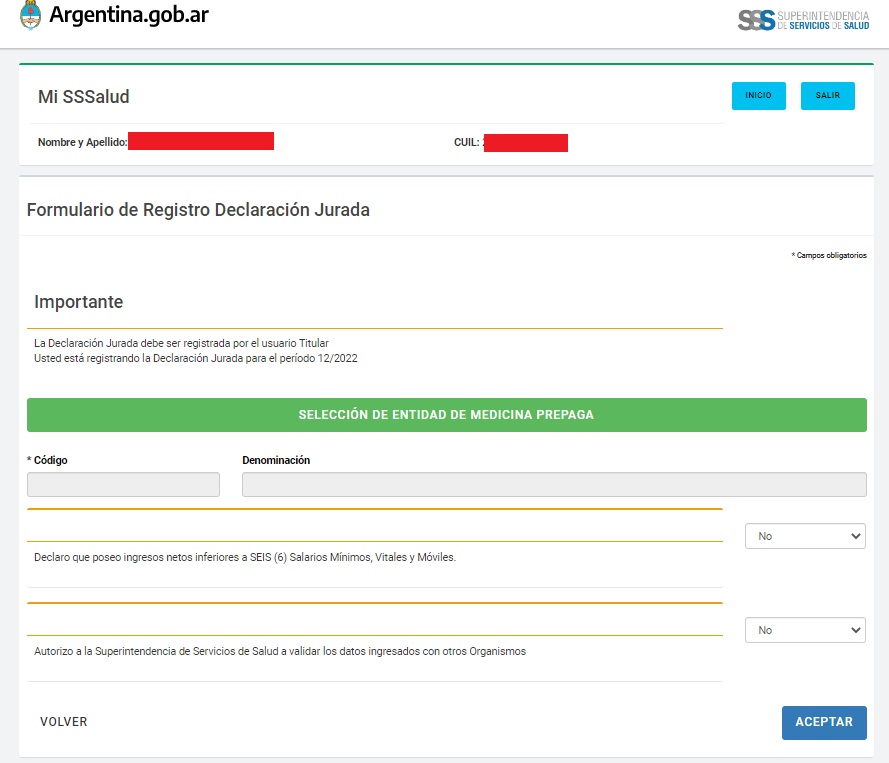

Una vez que se accede a la web de la Superintendencia de Servicios de Salud, se debe clickear en el acceso a Declaración Jurada para Usuarios de Prepagas.

Para acceder al formulario de carga de datos, clickeá en el botón “nueva declaración”. Esta opción solo estará visible del 1 al 20 de cada mes. Se puede registrar una declaración jurada por prepaga por período.

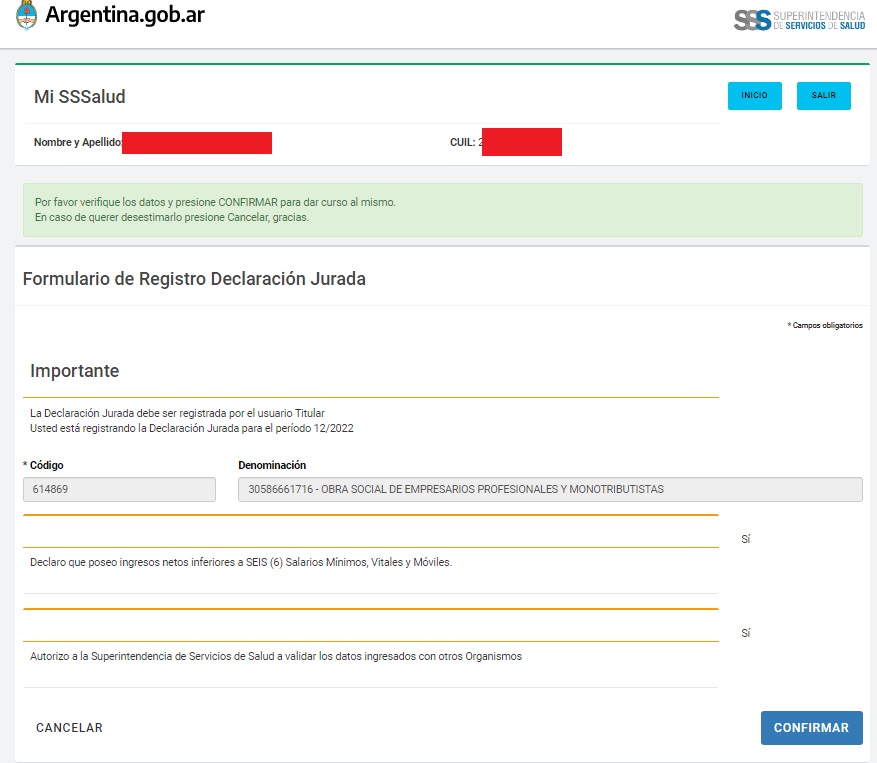

Hacé clic en el botón “Selección de entidad de medicina prepaga” para desplegar el buscador que permite seleccionar tu empresa de medicina prepaga. Seleccionala y colocá SÍ en las dos casillas de condiciones (declaración y autorización) y confirma el trámite haciendo clic en el botón “confirmar”.

En las dos preguntas que hace el formulario luego de seleccionar la prepaga el sistema pone por defecto “NO”, pero hay que poner “SI”.

Una vez confirmado el trámite, la pantalla ya te muestra la DJ del período declarado. El trámite está completo. Del 1 al 20 del próximo mes se debe volver a informar mientras los parámetros no hayan cambiado.

Cualquier consulta de cómo solicitar el descuento en las prepagas lo pueden dejar en los comentarios.

Si necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información.