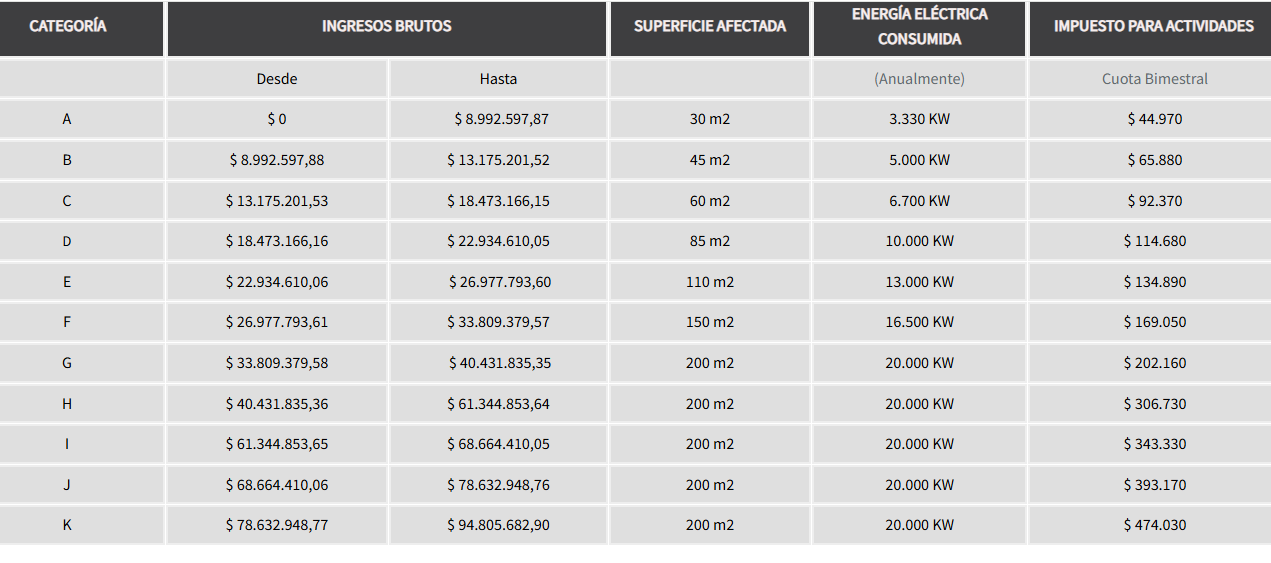

Todos los años cambian los montos a pagar mensualmente, acá les dejamos los valores por categorías del monotributo 2026, vigentes a partir del 01 de febrero de 2026.

La actualización de los parámetros y valores de las categorías a ingresar por las y los monotributistas, que tendrán efectos a partir del período febrero de 2026.

Los nuevos valores de las categorías de monotributo fueron actualizados de acuerdo a la variación del haber mínimo garantizado.

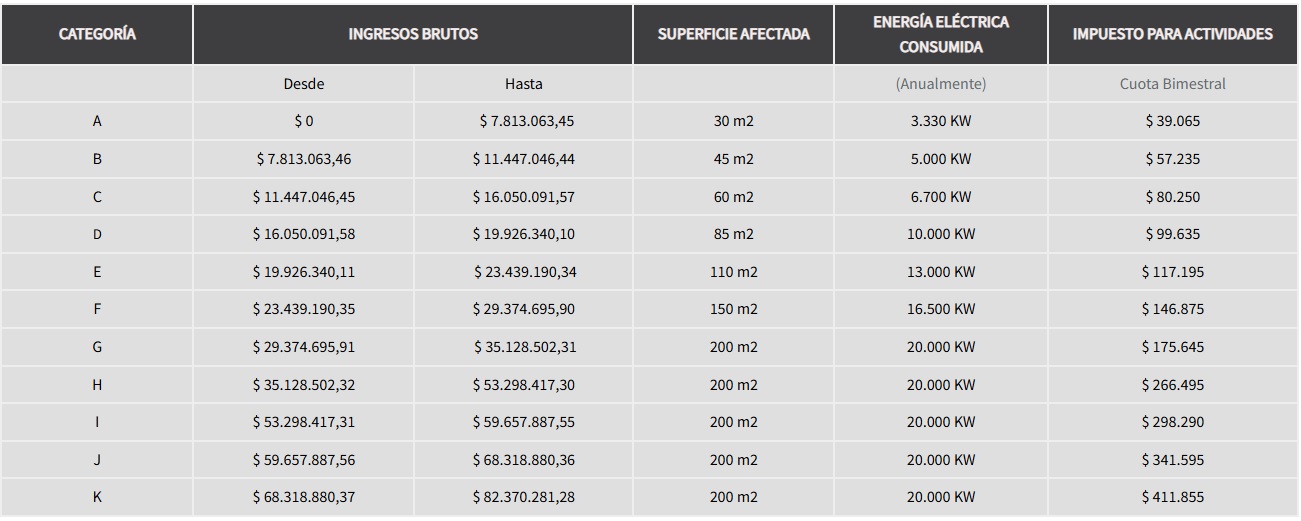

La actualización de los parámetros y los nuevos valores de las categorías a ingresar –impuesto integrado y cotizaciones previsionales-, tendrán efectos a partir del período enero de 2026.

Las nuevas categorías se encuentran disponibles en el siguiente cuadro para consulta:

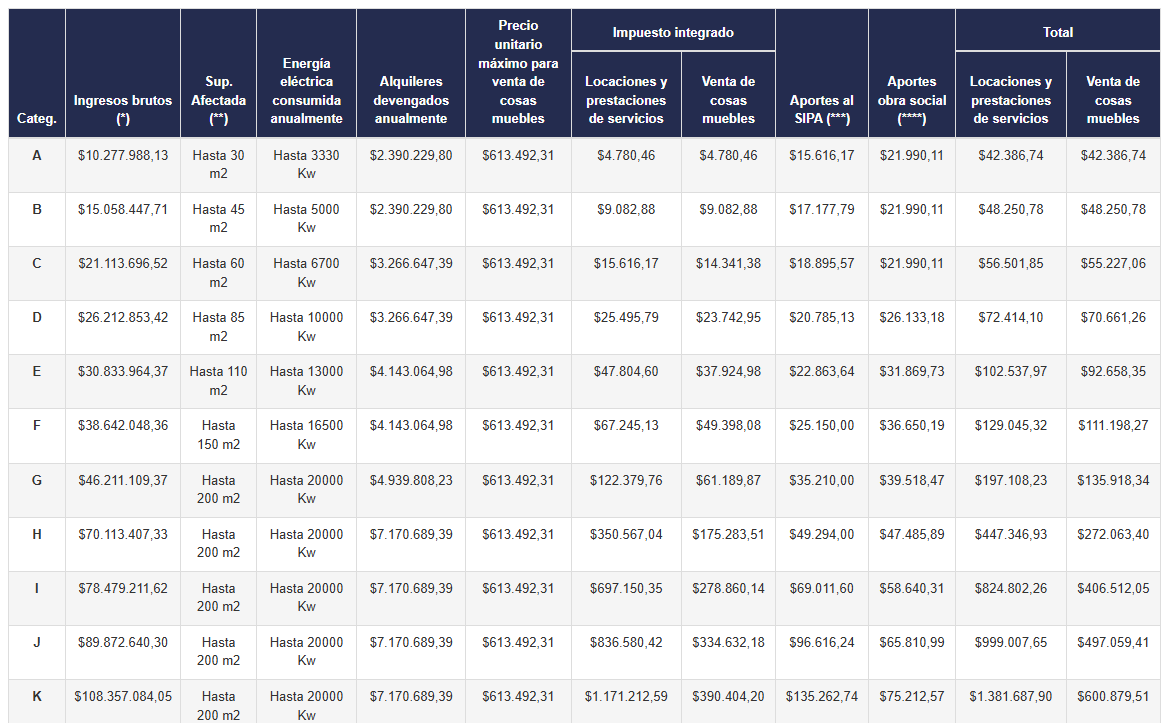

Referencias de las categorías de monotributo 2026:

(*) Este parámetro no deberá considerarse en ciudades de menos de 40.000 habitantes (excepto algunas excepciones).

(**) Quedan exceptuados de ingresar cotizaciones al régimen de la seguridad social y a obras sociales, los siguientes sujetos:

• Quienes se encuentran obligados por otros regímenes previsionales.

• Los menores de 18 años.

• Los contribuyentes que adhirieron al monotributo por locación de bienes muebles y/o inmuebles.

• Las sucesiones indivisas continuadoras de los sujetos adheridos al régimen que opten por la permanencia en el mismo.

• Quienes se jubilaron por leyes anteriores al 07/1994 (Nº 18.037 y Nº 18.038), es decir jubilados hasta el 06/1994.

(***) Afiliación individual a obra social, sin adherentes.

Los jubilados (por leyes anteriores o ley actual) quedan exceptuados de ingresar aportes a la obra social.

(****) No ingresarán el impuesto integrado los trabajadores independientes promovidos o inscriptos en el Registro Nacional de Efectores.

Tampoco lo harán quienes realicen actividades primarias y los asociados a cooperativas cuando sus ingresos brutos no superen la suma máxima establecida para la categoría A.

(*****) Estarán exentos del pago del impuesto integrado, los monotributistas de las categorías A y B, siempre que no obtengan ingresos por:

• Trabajo en relación de dependencia, cargos públicos, jubilaciones, pensiones o retiros.

• Dirección, administración o conducción de sociedades.

• Locación de bienes muebles o inmuebles.

• Prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de sociedades.

Si necesitas realizar cualquier consulta sobre monotributo o algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información.