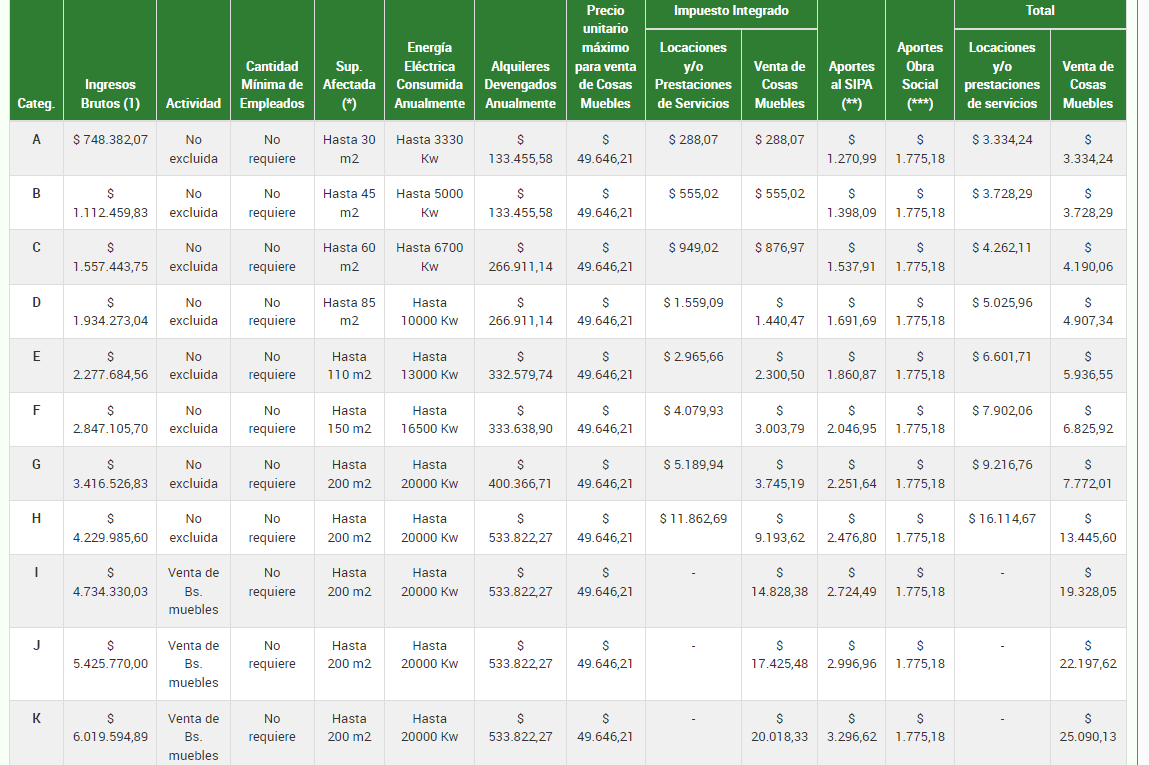

La Ley de Alivio Fiscal para Pequeños Contribuyentes y Autónomos estableció los nuevos límites de facturación máxima por categoría del monotributo, vigentes a partir del 1 de julio de 2022.

De esta manera, permite que, de corresponder, las y los monotributistas permanezcan en los niveles actuales sin ver incrementados los valores de sus obligaciones mensuales.

La aplicación debe ser considerada para la recategorización correspondiente al primer semestre calendario del año 2022.

El alivio fiscal también contempla la exención del componente impositivo de la obligación mensual para las y los pequeños contribuyentes registrados en las categorías A y B, siempre que no obtengan ingresos provenientes de las siguientes actividades:

- Cargos públicos

- Trabajos en relación de dependencia

- Jubilaciones, pensiones o retiros correspondientes a alguno de los regímenes nacionales o provinciales

- El ejercicio de la dirección, administración y/o conducción de sociedades

- Prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de cualquier sociedad en la medida que al adherir al monotributo o al momento de realizar la recategorización, tales ingresos correspondientes a los 12 meses inmediatos anteriores, no superen el monto máximo de ingresos brutos de $748.382,07, vigente al mes de adhesión o en las referidas oportunidades

- Locación de bienes muebles o inmuebles

El beneficio para los pequeños contribuyentes que hubieran cumplido en tiempo y forma con el ingreso del impuesto integrado y, en su caso, de las cotizaciones previsionales, correspondientes a los 12 meses calendario, así como con las obligaciones formales y materiales pertinentes, consistente en el reintegro de un importe equivalente al impuesto integrado mensual.

A efectos de otorgar la exención del componente impositivo se verificará el cumplimiento de las condiciones exigidas, conforme los datos obrantes en sus bases informáticas al 30 de junio de 2022 y, en caso de corresponder, encuadrará a los beneficiarios de la siguiente manera:

- Categoría A con exención – Venta de cosas muebles

- Categoría A con exención – Locación y/o prestación de servicios

- Categoría B con exención – Venta de cosas muebles

- Categoría B con exención – Locación y/o prestación de servicios

El proceso es sistémico y podrá visualizarse a partir del 11 de julio de 2022 desde el servicio con clave fiscal “Sistema Registral” o a través del “Portal Monotributo”.

En caso de necesitarlo, podrán reimprimir su credencial de pago. Esto se debe a que como dejarán de pagar el componente impositivo del monotributo el sistema les asignará un nuevo Código Único de Revista (CUR).

A partir del 1 de julio de 2022 los inscriptos en el monotributo deberán considerar, a efectos de su categorización y recategorización, el nuevo monto de ingresos brutos anuales así como los restantes parámetros que se establecen mediante el alivio fiscal.

La recategorización correspondiente al semestre enero/junio de 2022 podrá efectuarse a partir del 11 y hasta el 29 de julio de 2022, ambas fechas inclusive, con efectos para el período comprendido entre el 1 de agosto de 2022 y el 31 de enero de 2023.

Si necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información.