Durante el mes de Enero del año 2024 está abierta la recategorización para aquellos inscriptos en IIBB (Ingresos Brutos) Régimen Simplificado de AGIP.

Por ello es clave que cada contribuyente revise los rangos y su correcta inclusión en la categoría correspondiente a fin de evitar multas e intereses.

La Agencia de rentas de la Ciudad Autónoma de Buenos Aires trabaja constantemente en el cruce de información tanto con la Agencia Federal de Ingreso Públicos (AFIP) como otros actores públicos y privados a fin de verificar la correcta inclusión en las escalas de acuerdo al volumen real de las actividades, que dan origen a recategorizaciones y exclusiones de oficio cuando se detectan irregularidades.

Los parámetros de cada categoría cambian todos los años, por eso hay que analizar que el contribuyente no quede excluido por no cumplir todos los requisitos.

Siempre recomendamos que consulten con un profesional graduado y matriculado y no a los gestores que no se prepararon profesionalmente para asesorarlo/a como corresponde.

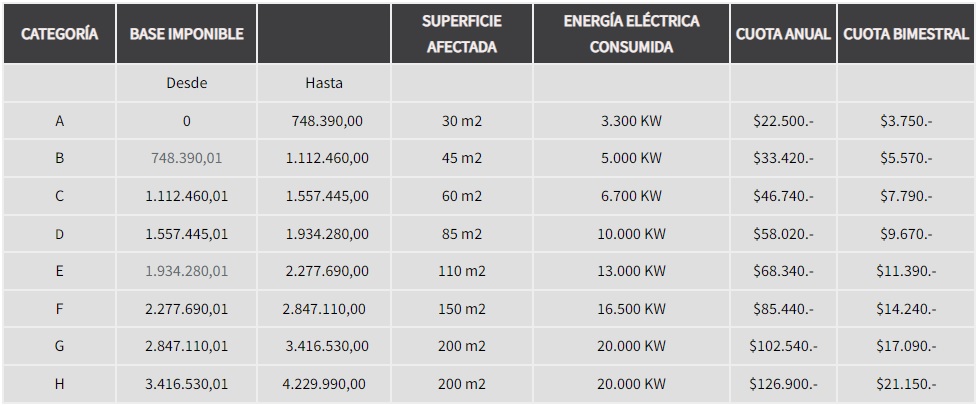

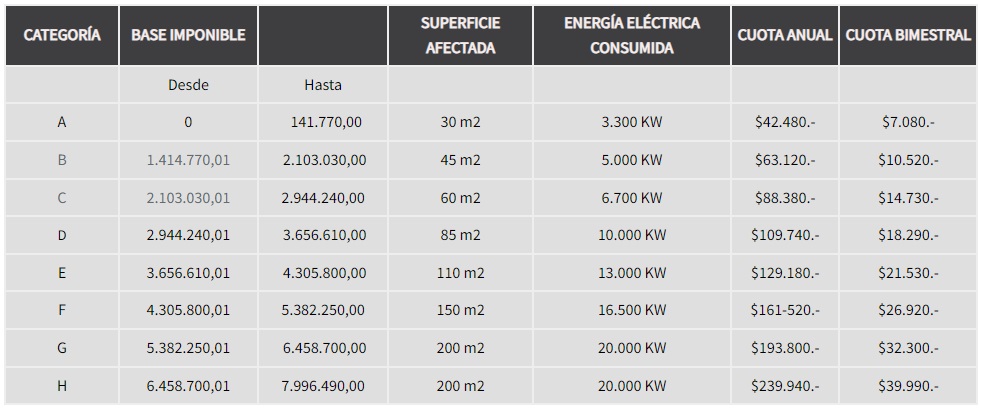

La categorías de IIBB del régimen simplificado AGIP del 2024 son las siguientes:

Para analizar la base imponible correspondiente a la presente recategorización de IIBB hay que sumar la facturación, energía consumida y la superficie afectada entre Enero 2023 y Diciembre 2023 (ambos meses inclusive).

En todos los casos la actividad debe ser realizada exclusiva y únicamente en el ámbito de la Ciudad Autónoma de Buenos Aires.

Las próximas recategorizaciones serán en Mayo 2024 y Septiembre 2024.

Evita sanciones, realiza la recategorización de IIBB del régimen simplificado de AGIP correspondiente al mes de Enero 2024 antes de que termine este mes.

Si necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información y estar al día sobre cuestiones del monotributo.