Valores vigentes para los trabajadores autónomos a partir de Junio 2020 según la categoría correspondiente.

Estos valores entrarán en vigencia a partir del día 15/06/2020

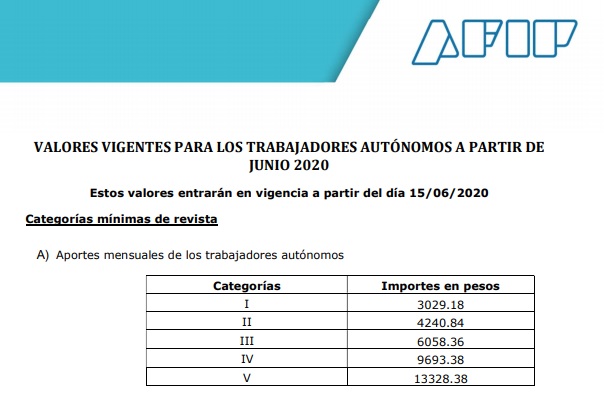

Categorías mínimas de revista

A) Aportes mensuales de los trabajadores autónomos

| Categoría | Importe en pesos |

| I | $3.029,18 |

| II | $4.240,84 |

| III | $6.058,36 |

| IV | $9.693,38 |

| V | $13.328,38 |

B) Aportes mensuales de los trabajadores autónomos que realicen actividades

penosas o riesgosas a las que les corresponde un régimen previsional diferencial

| Categoría | Importe en pesos |

| I’ (I prima) | $3.313,17 |

| II’ (II prima) | $4.638,42 |

| III’ (III prima) | $6.626,34 |

| IV’ (IV prima) | $10.602,14 |

| V’ (V prima) | $14.577,92 |

C) Afiliaciones voluntarias

| Categoría | Importe en pesos |

| I | $3.029,18 |

D) Menores de 21 años

| Categoría | Importe en pesos |

| I | $3.029,18 |

E) Beneficiarios de prestaciones previsionales otorgadas en el marco de la Ley Nº

24.241 y sus modificaciones, que ingresen, reingresen o continúen en la actividad

autónoma

| Categoría | Importe en pesos |

| I | $2.555,87 |

F) Amas de Casa que opten por el aporte reducido previsto por la Ley Nº 24.828

Categoría Importe en pesos

| Categoría | Importe en pesos |

| I | $1.041,28 |

Si necesitas realizar cualquier consulta sobre los valores de autónomos a partir de Junio 2020 o necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información.