En todas las provincias cada propiedad se identifica con un número de Partida Inmobiliaria, lo que sería como el DNI del inmueble, acá te explicamos como conseguirlo en la ciudad de Rosario, Santa Fe con Infomapa.

Ya son muchas personas las que nos piden que hagamos más tutoriales como el de CARTO ARBA y el de Santa Fe. pero con el resto de las provincias.

Nos encantaría poder hacerlo con todas, pero lleva tiempo investigar y lo que menos nos sobra a los contadores es tiempo. Si nos ayudan con un cafecito y con paciencia lo vamos a ir haciendo.

A la hora de liquidar el impuesto a las ganancias y el impuesto a los bienes personales, la AFIP nos solicita que ingresemos el número de partida de los inmuebles declarados.

Encontramos algo que ofrece la ciudad de Rosario desde su web, que tiene más información y características de búsqueda que CARTO ARBA (Que ya es bastante completo):

En este caso nos pide tener la dirección o intersección de las calles. También se puede ir buscando por barrio haciendo zoom en el mapa que aparece en la pantalla.

Si solo sabemos el distrito y las calles, lo tendremos que buscar “manualmente” (lo pueden ver mejor en el vídeo de abajo), haciendo zoom.

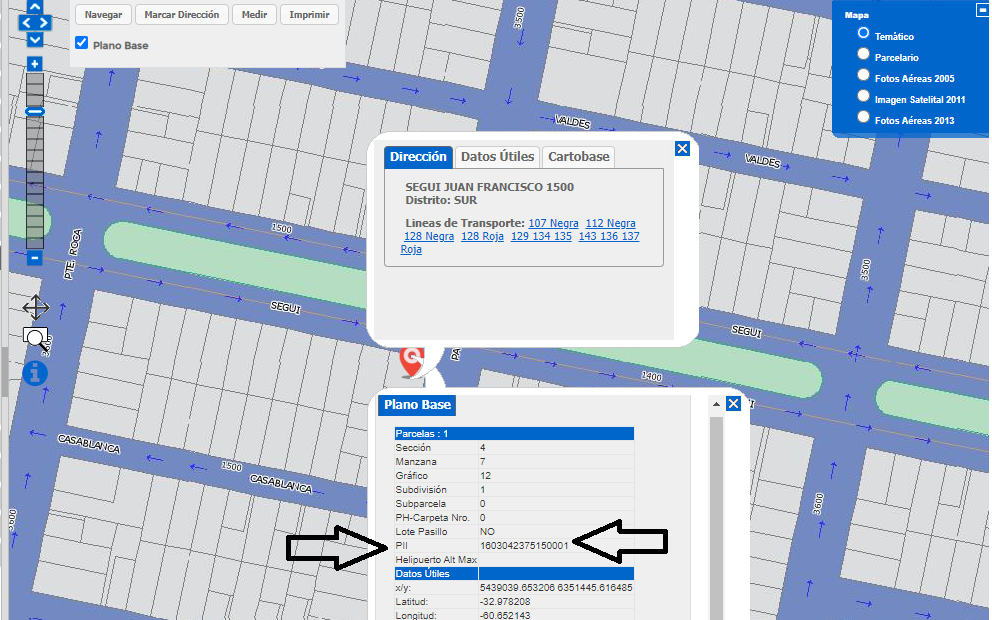

La página es bastante rápida por suerte, y haciendo click en la “I” (De información) que aparece a la izquierda van a poder encontrar los datos. Es muy parecido a la performance de google maps.

Acá por ejemplo ven las partidas de los inmuebles ubicados entre las calles Seguí y Paraguay en Rosario. Acá pueden ver el número de partida de un inmueble de Rosario en Infomapa:

Por suerte encontramos una forma de buscar por domicilio y altura, como tiene la Provincia de Buenos Aires.

En el margen izquierdo hay mucha más información como ser transporte público, divisiones de la ciudad, infraestructura, lugares de interés, etc.

Vídeo paso a paso:

Si necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información.