En la Provincia de Buenos Aires cada propiedad se identifica con un número de Partida Inmobiliaria de ARBA. Sería como el DNI del inmueble.

Dicha identificación se relaciona con la nomenclatura catastral y se constituye de 10 números, ejemplo: 055-111111-1. Esté número lo podemos encontrar en la escritura del inmueble o en la boleta del impuesto inmobiliario.

A la hora de inscribirse en Ingresos Brutos (IIBB) los contribuyentes de la provincia de Buenos Aires necesitan de este número de partida para realizar la inscripción.

Si no cuentan con la escritura ni con la boleta del impuesto inmobiliario acá les contamos cómo pueden conseguir el número de partida de ARBA:

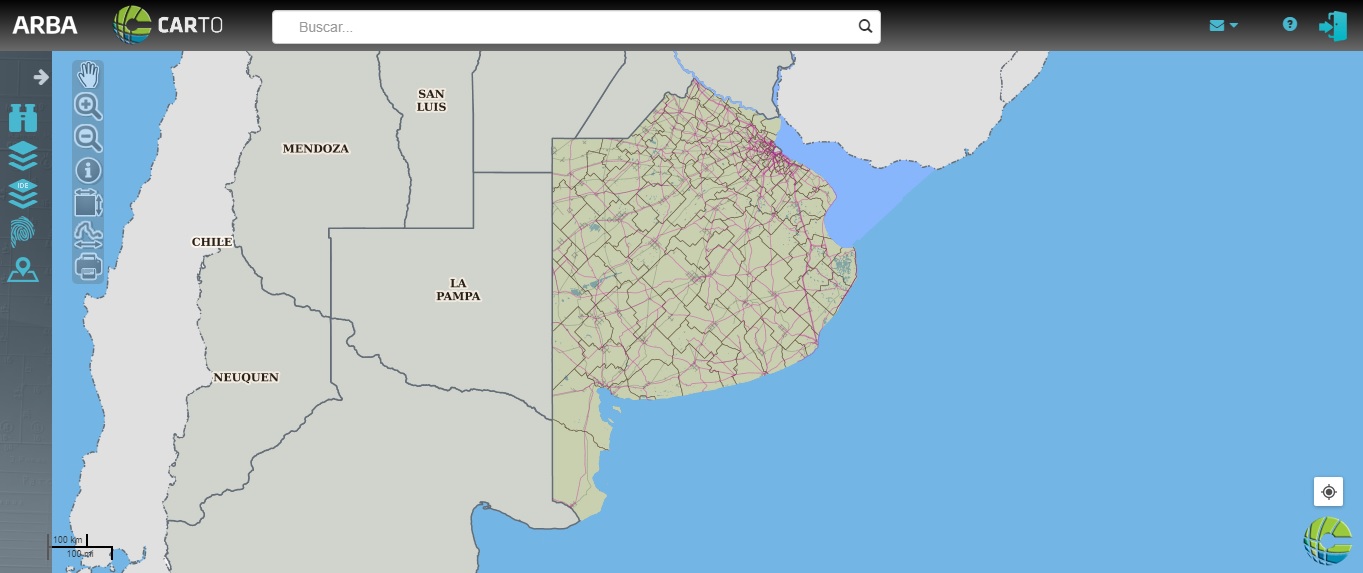

- Ingresar a “Carto Arba” (desde una computadora),

- Buscar el dibujo de binoculares a la izquierda de la pantalla,

- Dirección,

- Seleccionamos el partido,

- Ingresar la calle (OJO que algunas están mal escritas en el sistema),

- No deja poner la “altura” (salteamos ese item),

- Poner la calle de la intersección,

- Aceptar y nos va a mostrar el mapa catastral de esa cuadra,

- Seleccionar la parcela de su interés y a la derecha van a aparecer los siguientes datos: Nomenclatura Catastral, partida, superficie, dirección, etc)

- Ese numero de partida son los 6 dígitos del “medio” xxx-xxxxxx-x,

- Los primeros tres números son del partido (Lanús, Avellaneda, Lomas de Zamora, etc), se le agrega el cero adelante si es que el número tiene dos dígitos por ejemplo.

Departamentos y/o PH: en el caso de que el inmueble sea un departamento o este en un PH, debemos saber el número de subparcela (SP) o de Unidad Funcional (UF).

Además podemos conseguir otros datos de interés en ésta página: metros cuadrados del terreno (sup. terreno), circunscripción, sección, manzana, parcela, código postal, etc.

Para conseguir el último dígito, una vez que tenemos los tres números de del partido, más la partida entramos a la web de ARBA. Luego en “inmobiliario” y “consulta de deuda” ponemos los datos que ya tenemos. Cuando completamos los datos y consultamos luego nos va a aparecer el número de partida completo xxx-xxxxxx-x.

Acá les dejo un vídeo que hice para que vean el paso a paso de cómo saber el número de partida de ARBA a través de CartoArba:

Si necesitas realizar algún trámite lo mejor es contratar a un profesional matriculado, por eso te recomendamos comunicarte con nosotros.

Seguinos en nuestras redes: Facebook y en Instagram para más información.